雷达鼻祖的Ibeo公司宣告破产;上个月,激光雷达制造商Ouster和Velodyne正式公开宣布合并;就在近期12月13日,专注OPA(光学相控阵)技术的Quanergy也宣布破产。

在国外激光雷达市场经历雪崩时,国内激光雷达却发展热火朝天。近日,国产激光雷达行业再次迎来好消息。

12月27日,禾赛科技正式对外宣布,其激光雷达累计交付量突破10万台。其中,今年共交付近8万台,登顶全球激光雷达量产冠军。

笔者了解到,在10月底时,禾赛科技的激光雷达产品AT128,就已实现单月交付量突破10000台,成为全世界首家月交付过万台的车载激光雷达企业。

据悉,2017年4月,禾赛科技向百度提供了第一台Pandar40,开始切入无人驾驶领域。2020年9月,搭载禾赛科技第一代自研芯片的中距激光雷达XT32开始交付,至今累计交付近1万台。截至2022年12月25日,禾赛科技累计交付超过10万台激光雷达,包括Pandar、QT、XT、AT系列产品。

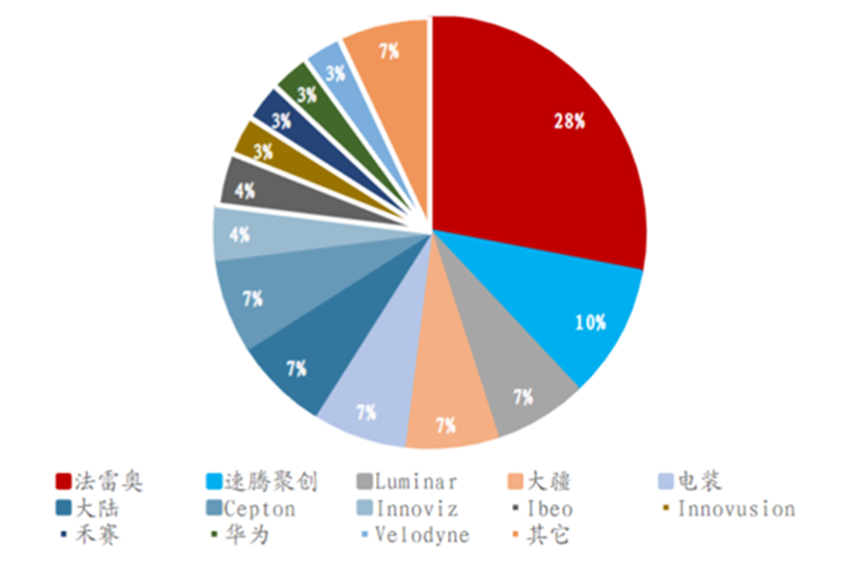

在全球激光雷达产业链中,国外企业具有先发优势。2021年,法雷奥牢牢占据着75%的份额。去年全球激光雷达市场的主要参与者仍是那些工业与测绘领域的供应商,总营收排名前五的公司都属于该领域。

值得一提的是,在汽车领域,禾赛科技是总营收排名全球第一的激光雷达公司。在自动驾驶出租车领域,禾赛科技也以非常大的优势领先,以58%的营收占比排名全球第一,是第二名 Waymo 份额的两倍以上,以往该细致划分领域的领导者Velodyne跌至第三。

禾赛科技如此强势的增长劲头,也导致了激光雷达公司营收总排名的变化。其中,禾赛科技从去年的第12名上升到第6名,速腾聚创从第13名上升到第10名。相比之下,Velodyne从第7名下降到了第13名。

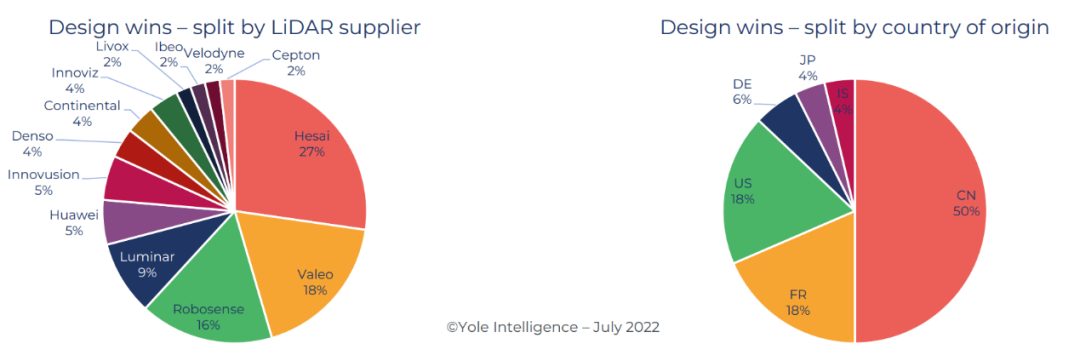

此外,自2018年以来,在全世界内官宣的ADAS前装定点数量大约有55个,其中中国激光雷达供应商占其中的50%。禾赛科技斩获了截至目前全球 27% 的前装定点数量,排名全球第一。速腾聚创以16%的数量排名中国第二、全球第三。以禾赛科技为首的中国供应商的强劲突围极大地改变了全球激光雷达行业的发展局面。

Yole预计,2022 年将有超过 20 万台的激光雷达交付上车,其中20%的激光雷达都将来自于禾赛科技,仅次于法雷奥(29%)。前五名(法雷奥、禾赛科技、速腾聚创、华为和Luminar)将在2022年占全球激光雷达出货量的84%,其中三名都来自中国。

据 Frost&Sullivan 预测,2025 年全球激光雷达市场规模将达135.4亿美元,其中高级辅助驾驶、无人驾驶、车联网和服务机器人领域分别占激光雷达市场总规模的 34.64%、26.30%、33.81%和 5.26%,而中国激光雷达市场规模2025年将达到43.1亿美元,占比约32%左右。

根据 2021年Yole的数据,法国一级汽车供应商法雷奥以28%的市占率位居车载激光雷达第一位,本土企业速腾聚创则以10%的市占率位居第二,Luminar以7%的份额位列第三。除了速腾聚创外,上榜的中国企业还有览沃科技(大疆)、禾赛科技、图达通、华为等,中国5家企业合计占比达26%。此外,北科天绘、北醒光子、镭神智能、一径科技等企业也有涉足,虽然目前市场占有率占比较小,但未来有较大的发展潜力。

据了解,法雷奥起步最早,在2010年就接触了车载激光雷达产品,2017年上市全球首款车规级激光雷达SCALA 1,现已经更新至SCALA 2,计划2024年上市SCALA 3。

禾赛科学技术拥有两款车规级产品,AT128为半固态-转镜式远距激光雷达,可做主雷达,QT128为机械式近距超广角激光雷达,可做辅助型雷达。

华为半固态-微震镜式车规级激光雷达已经量产于北汽极狐、哪吒、长城、华为阿维塔。大疆览沃致力于提供高性能、低成本的激光雷达传感器,其HAP车规级激光雷达售价1599美元(当前汇率换算为1.12万元)。

国外激光雷达企业起步早,主要定位高端市场,如法雷奥与奔驰、奥迪的深入合作。国内车载激光雷达企业依靠产品性能好价格低,近几年快速崛起,目前主攻半固态激光雷达,并布局纯固态激光雷达。另外国内涌现大量激光雷达初创公司,重点研究纯固态激光雷达。

总体来看,激光雷达国产化替代进程很快,不仅蔚小理、威马、哪吒等新势力均选用国产激光雷达,多个传统品牌也选用国产激光雷达,如长城、上汽、广汽。

近期,几家国内头部激光雷达公司在上个月相继发布了自己的固态补盲激光雷达。

11月2日,禾赛发布了面向ADAS前装量产车的纯固态近距补盲激光雷达FT120。该雷达用于近距补盲,拥有100°x75°的超广角FOV(视场范围),并具备体积小,集成度高等优点。

据悉,目前FT120已拿到来自多家主机厂超过100万台的量产定点,预计2023年下半年开始量产交付。

11月7日,速腾腾聚发布了全固态补盲激光雷达RS-LiDAR-E1。这款雷达拥有的120°的水平视场角,为市面上最大,综合性能最强,SOP(标准操作程序)时间预计在2023年下半年。

此外,亮道智能补盲激光雷达LDSatellite的SPAD芯片,已经通过AEC-Q100认证,SOP时间则是在2023年第三季度。

而图达通也在扩充自己的产品线,进军今年大热的「补盲激光雷达」。图达通联合创始人兼 CEO 鲍君威透露,将在2023 年 1 月的 CES 展会上,公布产品相关细节。

目前国内激光雷达产业链大多分布在在北京地区,其次是以深圳为中心的珠三角和浙江、江苏、上海为中心的长三角地区。其余地区虽有企业分布,但数量较少,未形成规模。

2022年,中国激光雷达厂商一个个借着新势力高端车型的交付量节节攀升而意气风发。随着国内激光雷达市场愈发广阔,技术路线的迭代以及大厂进入赛道带来的规模效应等一系列因素,激光雷达整机的降本空间将十分可观,产业链有望乘无人驾驶等新兴起的产业加快速度进行发展的东风迎来机遇。