激光(英语:laser)是“透过受激辐射产生的光放大” 的缩写,指透过刺激原子导致电子跃迁释放辐射能量而产生的具有同调性的增强光子束。其特点包括发散度极小、亮度(功率)很高、单色性好、相干性好等。产生激光需要“激发来源”、“增益介质”、“共振结构”这三个要素。

目前国内高端激光器基本的产品有光纤激光器、固体激光器、半导体激光器等,而高端激光器主要生产企业分布在IPG、恩耐、相干等国外企业,国内也有部分企业涉足,如锐科激光大族激光杰普特等。

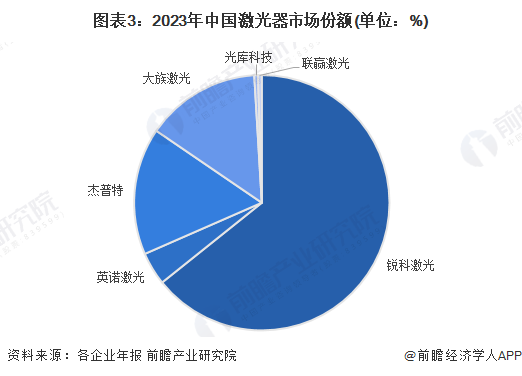

根据中国激光器产业公布的数据分析来看,锐科激光2023年激光器的销量的达达到十万台,而其余企业的激光器销量均低于5万台,同时其产销比达到99.62%,符合社会现实需要程度高,锐科激光显示出绝对的市场优势及市场吸引力。

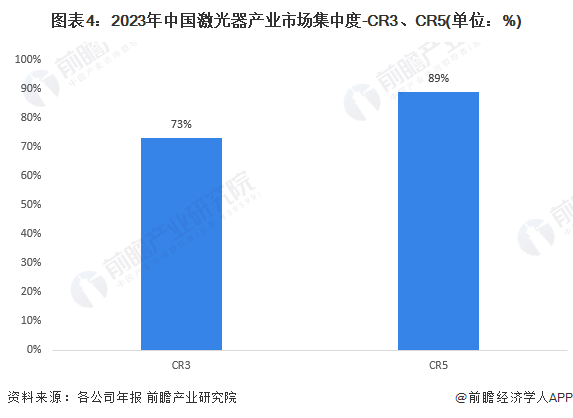

虽然中国激光产业整体市场规模庞大,但激光器环节的市场集中度较高,2023年CR3高达73%,CR5高达83%,几乎是完全垄断市场。这在某种程度上预示着在激光器行业中,少数几家企业占据了市场的主导地位,竞争非常激烈。大多分布在在IPG、恩耐、相干等国外企业,国内企业也有所布局;而在中低端市场中,因竞争者较多,且产品差异化程度较小,导致市场集中度较低。

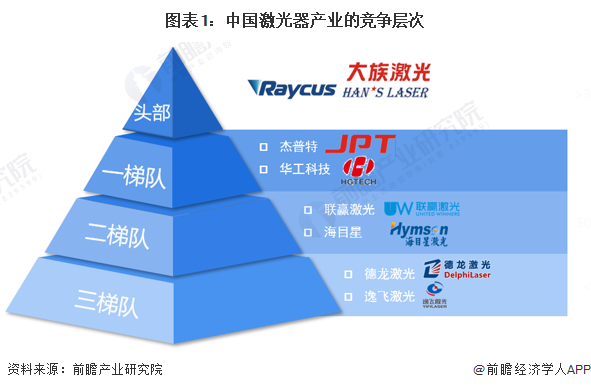

中国激光器产业的企业布局广泛,涵盖了产业链所有的环节。在激光器生产领域,有代表性的企业包括锐科激光、杰普特等;在激光设备生产领域,大族激光海目星华工科技等公司则是产业内的领军企业,其产品大范围的应用于工业制造、医疗、科研等领域。

从产品类型来看,锐科激光、杰普特等企业已具有高端产品的生产能力;而海目星、逸飞激光企业的产品类型大多分布在在医疗应用领域;从销售布局来看,国内多数厂商在境内、境外均有布局,产品营销售卖范围较广。

从企业业务的竞争力来看,目前锐科激光在激光器产业的市场占有率较大,且从市场占有率变动情况来看,锐科激光在国内市场已反超 IPG,成为中国最大的光纤激光器厂商,其竞争力相对较强。

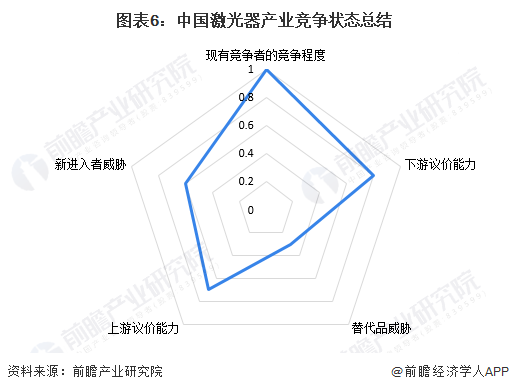

从五力竞争模型角度分析,中国激光器产业竞争激烈,形成了明显的竞争梯队,以锐科激光等为代表的企业处于第一梯队;产业技术门槛高且已具有强大竞争力的企业,随着慢慢的提升和知识产权保护的加强,潜在进入者的威胁逐渐降低;激光器在许多领域具有不可替代性,但超快激光器等新技术可能在特定领域构成替代品威胁;上游供应商最重要的包含原材料供应商、设备供应商等,中低功率激光器已经基本实现国产化,其在性能、精度方面与国际同种类型的产品相当,供应商议价能力较弱,而高端激光器部分核心部件仍依赖进口,供应商议价能力较强;下游消费市场最重要的包含制造业企业、科研机构等,议价能力较弱。

更多本行业研究分析详见前瞻产业研究院《中国激光器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对激光器行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来激光器行业发展轨迹及实践经验,对激光器行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国光纤激光器行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2024:中国PEEK材料行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国人参行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国加氢站行业竞争格局及市场占有率(附市场集中度、企业竞争力分析等)

【行业深度】洞察2024:中国LPG行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)