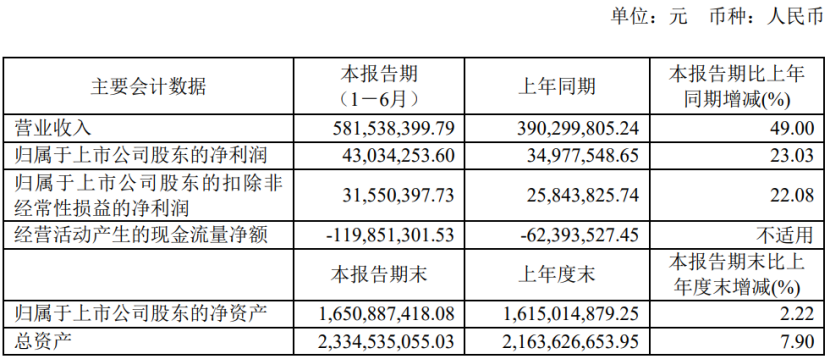

8月25日,杰普特发布2021年半年度报告。报告数据显示,2021年上半年,杰普特实现盈利收入5.82亿元,同比增长48.99%;净利润4283.90万元,同比增长22.59%;实现归属于上市公司股东的净利润4303.43万元,同比增长23.03%;基本每股盈利为0.47元。

从激光器业务来说,公司的的各类激光器业务持续增长:2021年上半年脉冲激光器市场需求较往年更加旺盛,主流客户应用仍在消费电子行业。同时公司布局两大领域的激光器国产替代也持续推进:国内大功率激光切割市场呈现迅速增加的状态,经过几年的技术和市场沉淀,公司大功率连续光激光器已经获得行业标杆客户的认可,2021年上半年连续光纤激光器出货量持续增加。公司固体激光器因自身稳定的品质与具有性价比的价格的特点在市场上获得客户认可,固体紫外激光器业务呈现较大幅度增长。

从下游应用领域来看,在光伏行业,已有光伏装备大客户选用公司的激光光源作为开槽、裂片、钻孔等应用的首选激光器;在锂电制造业,公司的激光器已经在几家头部客户现场进行验证。

此外,杰普特不断推出新品,满足市场需求,赢得客户认可。公司基于脉冲光纤激光器拥有高亮度、高脉冲峰值的特性上于2020年3季度推出了便携式激光清洗一体机,该产品轻巧便携且极具性价比的特点赢得客户认可。将持续推出不一样的功率的便携式激光清洗一体机,为客户提供更丰富的产品种类。

公司的激光产品已经应用于激光清洗、新能源电池极耳切割、光伏太阳能硅片裂片等多个细致划分领域。目前公司已逐步开始获得一些头部客户的订单。

公司的超快激光器,布局玻璃、薄膜等脆性透明材料精密加工领域,已实现小批量投产。2021年公司与苹果公司的合作研发项目持续增加,2021年1-6月公司获得苹果与其相关供应链企业订单共计约1.51亿元,较2020年1-6月获得订单减少35.74%。

与苹果公司合作订单变动根本原因包括:公司为其定制化研发用于其消费电子科技类产品加工工艺更新自动化设备创新性较强,每个项目研发的自动化设备需要验证时间较长;2021年其产品技术更新程度较上年小,使用新技术的应用较上年少。

2021年上半年全球片式电阻、电感产能紧张程度未得到完全缓解,国内电子行业进入以“内循环”为主的市场发展状态,大量国产片式电阻电感供应商开始大量取代进口产品,大幅扩大产能,公司获得大量激光调阻机、划线机、智能剥漆机订单。

作为自主研发的MOPA脉冲光纤激光器,并在国内率先实现了批量生产和销售的先行者,在2021年上半年,杰普特激光/光学智能装备事业部为了适应市场需求和内部高效运作,进行了内部产品线化结构调整,建立了六大产品线。

其中集成电路被动元件产品线开发了包括精密激光划线,激光精密薄漆,高速AOI视觉缺陷分析等一系列高端装备,并获得了业绩大幅增长。

脆性材料产品线C行业的玻璃、蓝宝石赋码追溯、开料裂片半自动/全自动设备,并开始形成了销售,应用于医疗、车载、光伏玻璃行业;开发了激光赋码、激光开料工艺设备,应用于半导体行业;开发了晶圆半导体双面划线开槽工艺设备和晶圆表面切割设备。

激光精密打标产品线针对半导体行业,携手新加坡海镭子公司共同开发半导体晶元背面打标自动化系统,预计在2022年度产生销售收入。

激光焊接和连接产品线开发了一系列激光焊接系统及其工艺,包括金属熔化焊接系统及工艺、锡焊与塑料焊接系统及工艺、激光固化连接系统及工艺;且自主开发了标准焊接软件、同轴和旁轴视觉定位及焊接系统光路,并在此基础上开发有MOPA、QCW、CW、蓝光焊接、复合焊接、绿光焊接系统,以及基于半导体激光器的锡焊与塑料焊接以及激光固化连接系统。以上系统已经产品标准化,并且在终端用户流水线集成使用。

此外,处在研发中期阶段的核心技术有焊缝跟踪技术、激光焊接过程监控技术、激光焊接熔深监测技术,焊后的质量检验技术,以及包括高速分光模块、激光锡球熔喷模块、双焦点矩形光斑整形模块等核心技术模块。模组测试产品线为手机大客户开发了VCSEL前道检测设备和VCSEL收发检测设备,开发工作基本完成,慢慢的开始分批进入客户产线年开始批量供货。

非标产品线开发了PCB软板,软硬结合板,LTCC陶瓷的盲孔与通孔加工系统,设备慢慢的开始交付。开发了偏光片全自动激光切割设备,主要使用在于智能手机、平板电脑等液晶屏生产中偏振光片的精修加工,设备配备自动影像定位、自动放卷切割下料及高速直线电机多头并行加工,实现大幅面高效率高精度加工,开发工作已完成并开始交付;针对快速地发展的VR/AR市场,为客户定制了一系列广视场角测试设备,部分设备开发完成,形成订单并开始交付。

经过十余年的科研积累和业务发展,公司搭建了国际化的研发营业销售平台,积累了丰富的专利技术、研发经验和客户资源。杰普特获得的成绩,离不开对研发的重视与持续投入。2021年1-6月公司投入研发费用7179.07万元,较上年同期的4343.85万元增加2835.22万元,同比增长65.27%。

2021年上半年,公司共申请知识产权29件,其中发明专利5件,实用新型专利3件,外观设计专利1件,软件著作权20件;公司授权知识产权33件,其中发明专利3件,实用新型专利7件,外观设计专利7件,软件著作权16件。截至2021年6月底,公司累计拥有授权知识产权411项,其中发明专利63件,实用新型专利225件,外观设计专利33件,软件著作权90件。

正是这种持续投入,杰普特实现在多个领域的突破。公司持续增加研发投入为技术迭代更新以及新产品的研发提供了很好的保障,以便更好地为工业激光加工行业、消费电子行业、新能源行业、光伏行业、半导体精密检测及激光微加工行业客户提供更优的激光解决方案。公司在激光器方面持续优化产品性能、成本,不断丰富激光器品类与型号。

杰普特坚持“激光光源+”的产业定位,深耕上游核心激光光源技术,重点解决关键激光材料与部件“卡脖子”问题。通过与3C、新能源、集成电路、半导体等重点行业标杆客户深度合作,实现激光技术和产品“进口替代”。

对于客户,杰普特可谓从早期研发到后期支持,可谓一路相伴。公司采用支持成就战略合作客户的业务模式,即利用公司在激光光源及光学检测等方面独特的技术优势,在客户的重点项目早期研发过程中提供全面协助,在中后期提供必要的商务支持,从而获得业务订单。这种全程技术、商务跟踪参与的业务模式为战略客户提供了高效率的支持,使得客户与公司在业务上深度绑定,合作伙伴关系持续深入。

在激光/光学智能装备领域,激光精密检测和微加工智能装备产品主要被少数几家国际知名公司垄断,国内进入厂家相对较少。公司基于客户的真实需求和自身在激光光源领域的技术积淀,以及差异化竞争策略,成功研发出智能光谱检测机和激光调阻机。智能光谱检测机于2014年进入Apple公司供应链,订单迅速增加;公司掌握了激光调阻机高精度的量测技术和激光光源技术,生产的激光调阻机系列新产品自2015年以来陆续服务于国巨股份、厚声电子、乾坤科技、华新科技等知名电阻厂家,全球市场占有率较高。

下游应用领域的需求量开始上涨,对上游激光器企业产能提出了要求。杰普特惠州产业园建设完成,募投项目超预计产能验收:募投项目惠州光纤激光产业园一期于2020年12月建设完成,建筑面积7万余平方米,其中厂房面积5.2万余平方米。在2020年12月至2021年1月将脉冲光纤激光器、连续光纤激光器、光学/激光智能装备生产产线搬迁至惠州光纤激光产业园,产能瓶颈得到解决。

目前募投项目光纤激光器扩产建设项目已完成。光纤激光扩产建设项目原计划新增脉冲光纤激光器产能12100台,实际新增产能15000台;连续光纤激光器预计新增产能2376台,实际新增产能10000台,均已超额完成产能建设。公司将募投项目光纤激光器扩产建设项目节余的募集资金人民币3443.99万元(实际金额以资金转出当日专户余额为准)用于永久性补充公司流动资金,用于公司日常经营活动。