TOP 30名单,值得留意的是,最新的名单中,新增2家国产传感器企业进入全球MEMS 30强,共计6家中国MEMS企业进入全球TOP 30。

此外,报告中提到,中美贸易战加速中国MEMS生态发展;MEMS代工业务受到市场欢迎,逆势增长强劲;强者更强弱者更弱,全球MEMS产业呈现两极分化……

22-28年全球MEMS符合年增长率为5%,部分细致划分领域超过两位数增速,中美贸易战加速中国MEMS生态发展!

由于受2022年全球宏观经济发展形势恶化和终端设备销量下滑(尤其是智能手机)的影响,全球MEMS器件的总体出货量从2021年的313亿减少到2022年的309亿,同比减少1%。

就营收来看,因为通货膨胀和平均售价的提高,全球MEMS营收从2021年的142亿美元增加到2022年的145亿美元,同比增长2.5%。

然而,2022年的形势并不表示全球对MEMS器件的兴趣在减弱,而是由于全球事件的影响,以及当前经济发展形势下MEMS行业未来发展的不确定性,所有行业都受到影响。

就长期增长而言,我们正真看到 MEMS 设备的吸引力一直增长,这主要是由所有终端市场的大趋势推动的。

按MEMS终端应用市场划分,消费电子、工业、通信、汽车、医疗、国防与航空航天市场均将持续增长,预测期内(2022-2028)总年复合增长率(CAGR)为5%,具体来看,消费电子、工业增长率为4%,医疗5%,汽车7%,国防与航空航天8%,而增长最迅猛的是通信领域,增长率达到28%。

在消费领域,我们预计中新传感器的集成将普遍停滞。尽管如此,我们仍就看到人们对智能手表和 TWS 耳塞等可穿戴设备中的 MEMS 器件的兴趣一直增长。从长远来看,我们仍就期待 AR/VR耳机的出现(2030 年),这将为惯性传感器、麦克风和用于LBS(激光束扫描仪)的MEMS微镜带来销量。此外,随着全球对室内和室外空气质量的关注逐步的提升,环境传感器将用于空气净化器、恒温器和住宅暖通空调系统。最后,新的 MEMS 技术有极大几率会出现并取代传统技术,例如MEMS 微型扬声器、MEMS OIS 或 MEMS 冷却系统。

在汽车领域,行业正在经历一场巨大的变革,主要推动力是汽车电气化和无人驾驶。从汽车电气化开始 ,我们预计从长远来看:2030 年及以后,纯电动汽车中使用的 MEMS 传感器数量将全面减少 。然而,其他汽车领域预计会出现增长,譬如ADAS 和安全应用将需要MEMS运动传感器用于GNSS定位、MEMS微镜用于新型LiDAR系统、微测辐射热计(Microbolometer)用于自动紧急刹车系统(AEB)等。直接胎压测量也从 传统TPMS模块转向智能TPMS模块, 集成加速度计以及一个压力传感器,用于监测汽车的负载状况和车轮的花纹深度。我们还看到人们对车内舒适度的兴趣日益浓厚,这将为MEMS 麦克风、环境传感器、超声波固态按键等带来机会 。

在工业领域,随工业 4.0 和仓库自动化等大趋势,我们将见证工业 终端市场的长期转型 。从 传统的船舶、卡车、叉车等过渡到AGV和智能工厂车辆,运动传感器、麦克风、超声波传感器等的数量无疑会增加。此外,探针卡市场(包括工业终端市场)也有望增长,这主要是受到半导体市场整体增长的推动,同时也是全球各国回归本土制造并拥有更具弹性的供应链的意愿。

在医疗领域,预计未来几年MEMS销售额持续增长,最大的推动力将来自OTC 助听器的出现 ,这将为 MEMS 麦克风、微型扬声器和运动传感器创造一个新的市场。此外,我们正真看到超声波在诊断中的应用逐步扩大,使用CMUT 和 PMUT 的手持式护理超声探头可用于远程医疗保健。

在通信领域,各国一直增长的数据流量需求,将导致电信设备(例如光学MEMS和MEMS振荡器)在未来几年高速增长。

在乌克兰-俄罗斯战争以及中美地理政治学焦灼的事态的推动下,各国政府的 国防和航空航天预算最近再次上升 ,并将在本世纪末继续上升。技术创新将是实现差异化的唯一途径,因此无人机、导弹、战斗机等对精确传感的需求将引领国防 MEMS 市场。

此外,中美贸易战加速了中国半导体(和MEMS)ECO的发展。通过资金和激发鼓励措施,中国MEMSECO正在日益壮大。这一举措的长期影响仍不清楚。是否能让中国企业提升MEMS的质量,以更低的价格与欧美公司竞争?或者,它会因过度竞争而扼杀所有本地参与者的利润,从而造成大规模的本地供应过剩并破坏生态系统吗?或者我们是不是应该期待中国ECO得到更大的整合?让我们拭目以待吧!

MEMS行业两极分化,MEMS代工业务受到市场欢迎,逆势增长6%!中国6家公司进入全球TOP30,其中两家今年新入围!

2022年全球宏观经济对半导体行业产生了重大影响,设备短缺导致产能扩张延迟,影响了MEMS器件的供货。同时,厂商面临短缺的影响,以及MEMS器件售价因通货膨胀和经营成本上升而上涨。

此外,2023年上半年,全球所有终端市场库存失衡以及消费的大幅度地下跌,导致智能手机、TWS耳机和平板电脑销量疲软,影响了全球MEMS器件的需求。

这些影响改变了2022年全球MEMS生态的增长模式,并尝试了两极分化的结果:强者更强弱者更弱,如果需求没有迅速回升,我们该会看到领先者与其他竞争对手之间的差距扩大 。

MEMS 行业的领导者持续不断的发展或至少保持了自己的地位,这要归功于他们的高端设备集成在旗舰消费终端系统中,而这些系统受经济低迷和汽车应用的影响较小。例如,博世整体实现了 12% 的强劲增长,成功推出了新的颠覆性设备,并在汽车领域获得了市场占有率。得益于在5G领域的领头羊,高通也实现了 21% 的同比增长。意法半导体也度过了令人满意的一年——同比增长 5%——汽车终端市场的增长。此外,其中一些参与者 在其设备/技术方面处于领头羊,拥有专门的专业相关知识,因此不会在竞争中遭受太大影响。

专注于创新较少、产量较高的成熟设备的厂商已经遭受了损失,并且由于价格越来越低的销量减少以及经营成本持续不断的增加 ,预计将继续遭受经济低迷的影响。

值得一提的是,有一种商业模式进展顺利:MEMS 代工厂。从总收入来看,MEMS代工业务同比增长 6 % ,达到近 7.7亿美元。除了通货膨胀和晶圆价格持续上涨增加了收入外,一些IDM 由于经营成本高昂而正在重新考虑其商业模式,并转向无晶圆厂模式。此外,过去几年,主要代工厂 的客户数量激增,寻求新 MEMS 技术的合作。

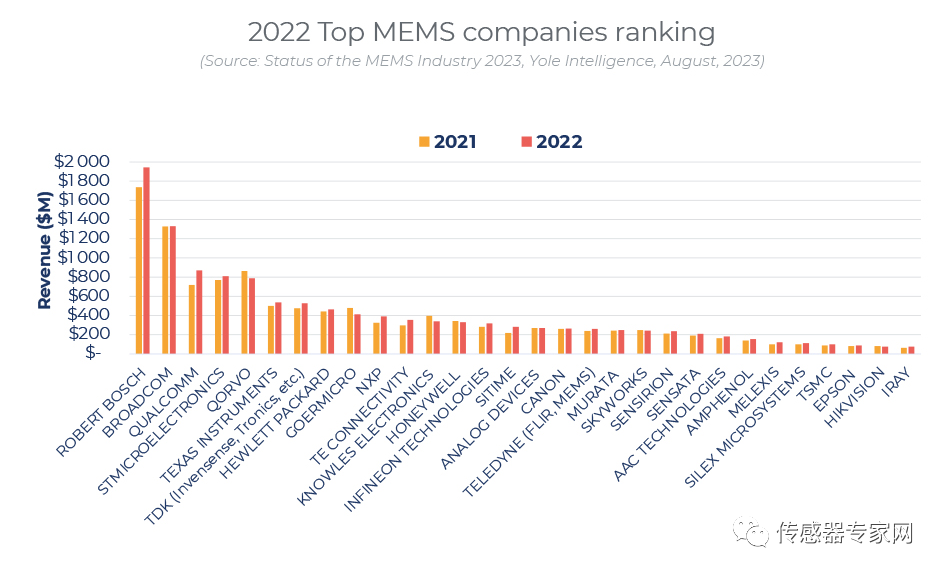

从全球MEMS公司TOP 30名单来看,博世(Bosch)仍然是全球最大的MEMS企业,并且比2021年强劲增长12%,博通(Broadcom)仍然位居第二但增长乏力,而高通(Qualcomm)则受益于5G 通信对MEMS的需求,获得了21%的快速地增长,成功进入全球前三。意法半导体因为汽车市场MEMS传感器的增长进入TOP4。

中国企业方面,歌尔微电子(Goermicro)仍然是全球MEMS产业排名最高的中国企业,今年排名第9,主要受消费电子需求低迷影响导致出货量下降,同样是全球MEMS麦克风巨头的楼氏电子(Knowles)也出现营收下滑的情况。

总共有6家中国MEMS企业进入全球TOP 30,除了歌尔微电子(Goermicro)外,还有瑞声科技(AAC,排名23),赛微电子全资子公司Silex Microsystems(排名26),台积电(TSMC,排名27),海康威视(Hikvision,排名29),睿创微纳(Iray,排名30)。

可以看到,本次名单出现了海康威视和睿创微纳两家国产MEMS企业。关于TOP 30企业相关MEMS业务的介绍见下文。

主要应用领域:汽车制造、消费类电子、家用电器博世作为 MEMS 制造商的领头羊,牢牢占据着汽车与消费电子两大市场。

BOSCH(博世)是一家德国半导体和电子业巨头,从事汽车与智能交通技术、工业技术、消费品和能源及建筑技术的产业,当前全球毫无疑问的MEMS传感器王者。目前,博世正在推进位于德国东部城市德累斯顿(Dresden)的12英寸MEMS晶圆产线、Broadcom(博通)

半导体Fabless企业,业务内容广泛,在通信芯片业界尤为出名。博通与博世并称全球MEMS两大巨头,近年来落后于博世,2021年受5G通信等需求影响,其MEMS业务增长强劲。TOP 3、Qualcomm(高通)

领军企业,以开创CDMA技术出名,高通旗下拥有Qualcomm MEMS Technologies、RF360等子公司,主要是做射频(RF)前端MEMS器件的研发、销售工作,其MEMS滤波器基于表面声波 (SAW)、温度补偿表面声波 (TC-SAW) 和体声波 (BAW)等解决方案。受益于5G通信对MEMS射频器件的强劲需求,高通在2022年实现了21%的快速地增长。TOP 4、STMicroelectronics(意法半导体)

电传感器,包括加速度计、陀螺仪、数字罗盘、惯性模块、压力传感器、湿度传感器、智能传感器、SensorHub、温度传感器和触摸传感器主要应用领域:通信、汽车、工业

STMicroelectronics(意法半导体)是一家国际性IDM企业,全球传感器巨头,早些年一直是全球MEMS传感器器件的TOP3,仅次于博世和博通,这几年受5G通信设施需求等影响,下滑到TOP4。2022年,因汽车MEMS传感器需求旺盛增长强劲。

、滤波器、无源器件、振荡器、变频器主要使用在领域:无线通讯、航天国防、消费电子

Qorvo为高级无线设备、国防雷达和通信应用提供高性能 RF 解决方案,其专注于

器件的研发,全球射频MEMS器件的主要供应商,2022年出货量下滑。2021年收购NextInput进入人机界面压力传感领域。TOP 6、Texas Instruments(

式感应、气体 / 化学感应、霍尔效应传感器、电感式传感、光学感应、压力感应、超声波感应、电流感应、其他传感器信号调节器主要应用领域:

、汽车制造、通信设施、家用电器德州仪器是全球著名半导体公司,根据2021年IC Insights统计,德州仪器是世界第九大半导体制造商,在MEMS技术方面主要专注于MEMS 微镜阵列。

、消费电子、工业TDK是全球电子元件和电子原料巨头,其MEMS方面业务大多数来源于于应美盛(

惠普是全球计算机和打印机巨头,其MEMS器件的销售额贡献大多数来源于于自家打印机的MEMS喷墨打印头。在MEMS行业早年惠普曾常年位于第一,因全球激光打印需求量开始上涨乏力,因此惠普的MEMS业务排名连年下跌,但仍在全球MEMS前十之列。MEMS 喷墨打印头是MEMS的重要应用领域之一,相对于传统的

打印头,它具有喷口尺寸更小,甚至达到几个微米,厚度也更加微小,精度、密度更高,机械、电气性能优良的特点。MEMS喷墨打印头已有取代传统机械打印头的趋势。TOP 9、歌尔微电子(Goermicro)

歌尔微电子即歌尔股份,中国本土TOP 1的MEMS企业,近几年歌尔股份致力于对MEMS业务的分拆,分拆出的歌尔微寻求在创业板上市,歌尔微是歌尔股份MEMS业务唯一实体,目前歌尔微电子创业板IPO已过会,歌尔微主要以MEMS声学传感器产品为主,除

外,业务涵盖芯片设计、产品研究开发、封装测试和系统应用等产业链关键环节。TOP10、

半导体企业,前身是飞利浦半导体公司。恩智浦的传感器业务广泛,近年来对MEMS传感器尤其是MEMS压力传感器投入较多,根据Yole的多个方面数据显示,恩智浦已分别进入医疗、汽车、工业等相关领域的TOP 5传感器厂商行列。2016年高通计划收购恩智浦,2018年因未获中国政府提供过,收购告吹。TOP 11、TE Connectivify(

TE是全球电子元件和传感器巨头,其传感器种类多、应用广泛,拥有丰富的MEMS传感器种类。泰科电子近年来通过收购多家传感器巨头不断巩固其传感器市场地位,包括美国的精量电子(MEAS)、德国的Fi

系统电子厂商,在MEMS麦克风市场上一度处于领头羊。1954 年,楼氏推出世界上第一个用于助听器的微型麦克风和受线年推出第一个表贴 MEMs(微机电系统)麦克风。楼氏电子在消费电子 MEMS 麦克风业务上与歌尔微、瑞声等厂商竞争非常激烈,目前市场占有率已被歌尔微超过。TOP 13、Honeywell(霍尼韦尔)

主要产品类型:压力、惯性、温度、湿度红外、超声波、磁阻、霍尔、电流等传感器

霍尼韦尔业务广泛,涉及以电子消费品生产、工程技术服务和航空航天系统等。霍尼韦尔同时也是全球传感器主要供应商之一,其MEMS传感器业务一直排在全球前列。

半导体公司。英飞凌传感器业务广泛,在许多领域均有应用,其MEMS传感器业务也一直在全球前列。2016年英飞凌收购了 Innoluce 进军MEMS固态激光雷达市场。TOP15、

发生器的研发、生产,是全球 MEMS 时钟技术的引导者和市场领导者。同样受5G通信设施需求影响,Si Time的MEMS业务增长强劲。TOP16、

电路TOP 1,成立于1965年,是全球历史最悠久的半导体公司之一。ADI主要制造ADC、DAC、MEMS与DSP等芯片,MEMS是其主体业务之一。2021年8月,ADI正式完成对另一模拟巨头、竞争对手美信半导体的收购,收购金额约210亿美元,是ADI有史以来最大一笔收购。TOP17、

佳能是全球影像和光学巨头,其主要传感器产品是CMOS图像传感器及MEMS器件,佳能的图像传感器一直装备在自家照相机和摄像机中。MEMS销售额与惠普类似,大多数来源于于自家打印机的MEMS喷墨打印头的贡献。

、工程系统和航空航天和国防电子等四个主要事业群,在不同时期拥有超过150家子公司。本期统计,Yole将Teledyne旗下FLIR和Teledyne MEMS合并统计,FLIR是全球红外传感器的第一品牌,主要生产热像仪和传感器,且大部分传感器产品用于军工国防,美国政府是其最大客户,约占其收入的31%。Teledyne MEMS是全球第二大的纯MEMS代工厂,专门设计和制造专业电子成像组件(图像传感器,相机,图像采集卡,成像软件),以及专业半导体制造(MEMS,高压ASIC)。TOP 19、Murata(

主要产品类型:AMR 传感器、气压传感器、振动传感器、热电型红外线传感器、磁性识别传感器、旋转位置传感器、超声波传感器、加速度传感器、陀螺仪

主要应用领域:医疗健康、汽车制造、移动通信、工业电子、个人电脑、安全与防护

村田制作所是日本闻名的电子零件专业制造厂,其传感器技术特点是以陶瓷技术为核心,充分的利用MEMS、工艺技术和磁阻元件等,研究传感功能,村田制作所的传感器种类较多。

Skyworks是一家美国半导体公司,生产用于射频(RF) 和移动通信系统的半导体芯片,产品有用于手机和无线基础设施设备的

主要产品类型:气体/颗粒物传感器、温度传感器、流量传感器、差压传感器、质量流量

等盛思锐是瑞士著名的高科技公司,世界领先的传感器制造商,专门制造湿度传感器、差压传感器和流量传感器的解决方案,在美国(加利福尼亚州),日本,韩国,中国和德国都设有销售办事处,聘有大概300名员工。盛思锐开发和生产高品质的感光元件和系统,适用于各种OEM应用,即代工生产。

排名变动情况:-2总部所在:美国基本的产品类型:压力传感器、空气流量传感器、分析传感器、汽车传感器、压力传感器、温度传感器等主要应用领域:汽车制造、暖通空调、军事国防 森萨塔是全球知名的传感器企业,传感器业务广泛,旗下拥有17个相关品牌,开发各种基于传感器的解决方案,包括控制器和软件,以及其他关键任务产品。

瑞声科技是中国本土 MEMS 企业TOP 2,仅次于歌尔股份,瑞声科技的MEMS器件主要为MEMS 麦克风产品,应用于消费电子业务。同样受消费电子总体需求疲软影响,瑞声科技MEMS业务增长乏力,排名下滑。

巨头,近年来收购先进传感器等全球多家传感器有名的公司,拓展工业传感器领域。TOP 25、

Melexis是一家比利时MEMS传感器芯片企业,主要是做各种MEMS传感器芯片的研发和销售。目前Melexis拥有1500多名员工,业务覆盖三大洲19个国家和地区。

TSNC(台积电)是全球晶圆代工厂一哥,台积电不仅是全球晶圆代工TOP 1,其MEMS代工业务也在全球排名前3。目前,台积电正在致力于与美国超声波芯片设计企业 Butterfly Networks 的 12 英寸晶圆线、

精工爱普生(Epson),是一家日本公司,主要生产喷墨打印机、激光打印机、点阵式打印机和其他相关的电子设备。其MEMS出货量大多数来源于于MEMS喷墨打印头。

海康威视是中国及全球安防监控系统有突出贡献的公司,其MEMS业务大多数来源于旗下子公司海康微影,据海康威视透露海康微影已经自建一条8寸MEMS生产线及封装线,具备年产晶圆一万片,探测器百万颗的生产能力。TOP 30、睿创微纳(Iray)

睿创微纳是中国红外传感器有突出贡献的公司,是一家从事红外热像设备及系统、MEMS传感器及ASIC专用